Eco Electronics is een zakelijke onderneming, en kan niet anders bestaan dan te voldoen aan geldende economsche wetten.

Een van de belangrijkste voorwaarden is dat deze onderneming net als iedere particulier als ondernemer solvabel dient te zijn. Het begrip solvabiliteit is populair gezegd de verhouding tussen bezittingen en schulden. Zijn de schulden (passiva) groter dan de bezittingen (activa), dan volgt na een tijd een onvermijdelijk fallisement.

Oorzaak momenteel van het grote aantal faillisementen is de schaarste aan geld in onze economie. Om te begrijpen hoe deze schaarste is ontstaan is enig begrip nodig van ons financiële stelsel.

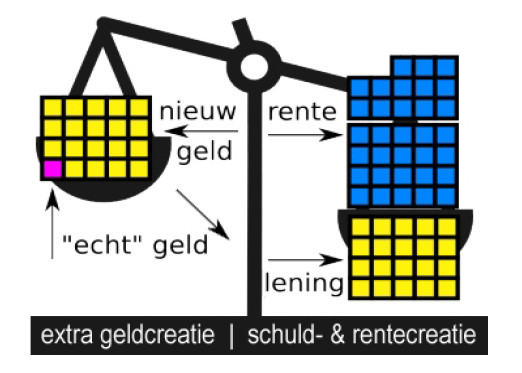

Bij het merendeel van de mensen heerst de opvatting dat als er geld geleend wordt van een bank om bijvoorbeeld een huis of auto te financieren, dit geld is wat een ander als spaargeld op de bank gezet heeft. Dit is een grote misvatting. Dit geld wordt namelijk door de bank uit het niets gecreëerd door een bedrag in te voeren in de computer. Alle banken doen dit, en mogen dit door het systeem van fractioneel bankieren. Banken hoeven maar een beperkt deel van de balanswaarde (activa) fysiek in bezit te hebben. In eenvoudige bewoordingen kun je stellen dat van iedere euro die een spaarder op de bank zet, de bank er 10 mag creëren. Er wordt dus wereldwijd middels leningen bij banken bij pariculieren, bedrijven en overheden op grote schaal schuld gecreërd. Van het gecreëerde geld door de banken staat geen fysieke dekking in de vorm van bijvoorbeeld goud. Deze schuld moet uiteraard wel terug worden betaald volgens de gemaakte afspraken. Een van de afspraken is dat er rente over moet worden betaald.

Voor het begrip van de hoogte aan rente een voorbeeld: U leent een bedrag van €200.000 ter financiering van een huis, de gemiddelde rente is 5% en de hypotheek is lineair. U heeft dan na 30 jaar €5000 x 30= €150.000 aan rente betaald aan de bank. De lening plus rente moet aan de bank worden terug betaald. Het aandeel aan rente is nooit gecreëerd geweest, en dit betekend dat we met z'n allen de concurentie moeten aangaan om aan dit geld te komen om onze lening plus rente terug te betalen. Een gevolg is een steeds meer toenemende dreiging aan faillisementen. Om het aantal faillisementen zoveel mogelijk te voorkomen moet steeds meer schuld gecreëerd worden. Hiervoor wordt het middel economische groei ingezet. Door de economie steeds meer te laten groeien, kan steeds meer schuld worden gecreëerd. Door deze schuld ontstaat ook steeds meer rente. Kortom een zelf imploderend systeem.

In het bovenstaande is in heel korte bewoordingen aangetoond dat het fractioneel bankieren in combinatie met rente vernietigend werkt op onze planeet. Immers door de onvermijdelijk noodzakelijke economische groei betekent het dat we onze planeet steeds meer moeten uitputten aan steeds schaarser wordende grondstoffen, fossiele brandstoffen, water etc. om te kunnen blijven produceren en consumeren. We hebben het dan nog niet over de desastreuze sociale gevolgen van geldcreatie en rente.

Klimaatconferenties, convenanten, milieudoelstellingen zijn allemaal mooi en vooruitstrevend, maar willen we echt wezenlijke stappen zetten naar een duurzame planeet, dan zullen we af moeten van dit zelfvernietigende financiële systeem.

Eco Electronics wil daarom graag een pioniersrol spelen, en biedt de mogelijkheid aan klanten te betalen met alternatieve niet rentedragend betaalmiddelen. Ook wil het leveranciers en andere zakelijke partners uitnodigen mee te denken en bij te dragen aan het verder ontwikkelen van lokale betaalmiddelen. Zie ook de rubriek financiëel.

Is uw nieuwsgierigheid gewekt, en wilt u zich meer verdiepen in dit onderwerp, dan zijn de onderstaande links erg de moeite waard. Er is op internet veel te vinden over dit onderwerp, en deze links zijn een mooie springplank om verder te lezen. U vindt er verdere verwijzingen naar films en artikelen over onderwerpen die u doorgaans niet worden verteld door de baliemedewerker van uw bank.

Wij raden u ook aan de film Money as debt (geld als schuld) te bekijken. Het is een documentaire van animatiemaker Paul Grignon.

Geld als schuld is ook als DVD tegen kostprijs (€ 1,50) te koop in onze winkel.

Rudo de Ruiter, onafhankelijk onderzoeker: http://www.courtfool.info

In het bijzonder bevelen wij u aan het onderstaande artikel te lezen.

Geheimen van geld, rente en inflatie

Nieuws en inzichten van een visionair: http://www.visionair.nl

Blog Peter Stuurman: http://pieterstuurman.blogspot.nl

Als gewone sterveling begint het al gauw te duizelen als de uitleg wat technisch wordt met het bekende vakjargon.

Peter is een meester in het helder onder woorden berengen van ingewikkelde financiële materie.

Bekijk de volgende artikelen op zijn blog:

Wat is geld?

De Griekse crisis

De smid, de koning en de hofman

Het pokerspel van de centrale banken

Het pokerspel van de centrale banken, deel 2

De stoelendans van de schuld

De zwendel van de centrale banken

website Bernard Lietaer, Econoom, schrijver van het boek "Het Geld van de Toekomst" . Het boek is als pdf op zijn website te downloaden.

Veel dingen in hun zogenaamde beschaving zijn dwaas.

Als een gek loopt de blanke achter het geld aan,

totdat hij zo veel heeft dat hij nooit lang genoeg kan leven

om het uit te geven.

Hij plundert de wouden en de bodem,

hij verkwist de natuurlijke brandstoffen

alsof er na hem geen andere generatie meer komt

die deze dingen net zo hard nodig heeft.

Hij praat voortdurend over een betere wereld

en maakt tegelijkertijd steeds grotere bommen

om de wereld die hij nu heeft te vernietigen.

Tatanga Mani

(Indianenopperhoofd)

|